L’EURL (entreprise unipersonnelle à responsabilité limitée) est une structure juridique attractive pour les entrepreneurs français qui veulent créer une société tout seul et avoir une responsabilité limitée En effet l’EURL est en réalité une SARL comportant qu’un seul associé.

Ce type de société présente en effet de nombreux avantages sociaux, administratifs ou encore financiers, mais évidemment quelques inconvénients indéniables. Nous vous proposons un petit tour d’horizon pour en savoir plus !

Les avantages de l’EURL

La facilité de création

L’EURL est la seule structure dont il existe un modèle de statut fixé par décret proposé par les centres de formalités des entreprises. L’associé unique peut donc utiliser ce modèle gratuit pour constituer sa structure, modèle qu’il peut bien évidemment compléter en fonction de ses besoins.

Une responsabilité limitée

C’est l’avantage majeur de l’EURL. La responsabilité de l’associé unique est en effet limitée au montant des apports qu’il a effectués pour constituer le capital social de sa société.

Le patrimoine personnel de l’associé et celui de l’EURL sont de ce fait distincts, à condition toutefois que l’associé unique respecte bien cette distinction et qu’il ne commette pas de faute de gestion.

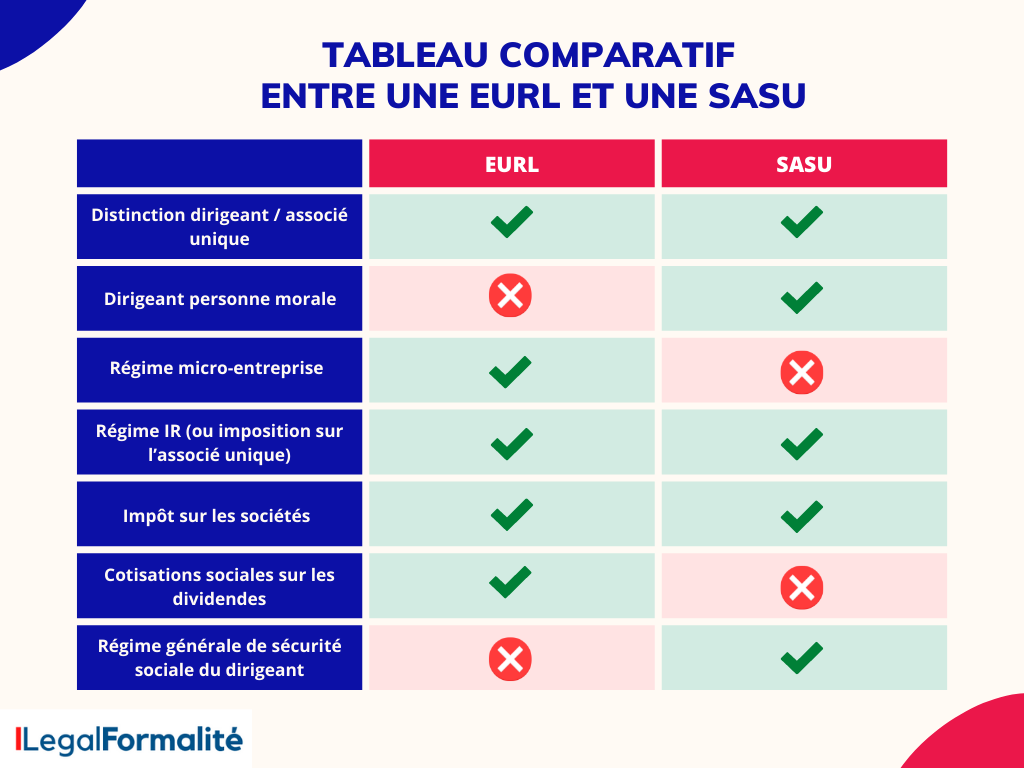

Le choix possible du régime d’imposition

L’associé unique d’une EURL peut choisir entre deux possibilités pour l’imposition de ses bénéfices, à savoir :

- L’impôt sur le revenu (IR) qui est le régime d’imposition par défaut de l’EURL. Dans ce cas, l’associé unique sera alors personnellement imposé sans avoir à effectuer de démarches particulières,

- L’impôt sur les sociétés (IS) où l’EURL en tant que telle est imposée en fonction des bénéfices réalisés. Pour bénéficier de l’IS, l’associé unique devra opter à l’IS, soit à la constitution, soit en cours de vie de la société.

L’associé a donc la possibilité de choisir l’imposition la plus avantageuse en fonction de la situation de la société :

- Si l’EURL a réalisé des bénéfices, l’IS sera plus avantageux, car le taux d’imposition à l’IR peut être supérieur.

- Si l’EURL est déficitaire, l’IR est à privilégier puisque les déficits seront déduits du revenu global de l’associé.

De plus, les EURL dont l’associé unique est également le gérant peuvent bénéficier du régime de la micro-entreprise.

La comptabilité de l’EURL

L’EURL est soumise à des règles de comptabilité strictes, elle peut néanmoins bénéficier de règles simplifiées dans certains cas.

Si l’EURL ne dépasse pas deux des trois seuils ci-dessous, elle aura alors la possibilité de choisir une présentation simplifiée de ses états comptables :

- 50 salariés maximum ;

- Un CA inférieur ou égal à 12 000 000 € ;

- Un bilan annuel total inférieur ou égal à 6 000 000 €.

Les EURL concernées par ces conditions pourront ainsi présenter un bilan, un compte de résultat et une annexe simplifiée. L’EURL peut également dans certaines conditions, bénéficier d’une procédure d’approbation des comptes allégée.

Les inconvénients d’une EURL

Faisons maintenant le point sur les différents inconvénients d’une EURL.

L’absence de flexibilité

Le fonctionnement de l’EURL est strictement encadré par la loi ce qui sécurise la gestion de la société. Cependant, ces règles entraînent forcément des restrictions concernant son organisation, telles que la nomination d’un gérant, ou la convocation et tenue de l’AG par exemple.

De plus, le passage d’une EURL en SARL, ou toute autre forme de société, sera soumis à des démarches lourdes et fastidieuses telles qu’une augmentation de capital ou une cession de parts.

L’EURL est donc une forme de société offrant peu de souplesse et de liberté par opposition à la Société par Actions Simplifiée (SAS) par exemple, dont le fonctionnement est peu encadré.

La couverture sociale du gérant

Le gérant qui est obligatoirement une personne physique dirige l’EURL. Il n’est pas rare que l’associé unique se désigne comme gérant de l’EURL, il s’agit alors d’un gérant associé non salarié de l’EURL. Il est alors affilié au régime des travailleurs non-salariés (TNS).

Dans le régime des travailleurs non-salariés, les taux de cotisations sociales sont différents que ceux des salariés. Par conséquent, ils ne bénéficient donc pas de la même couverture sociale (pas de couverture pour les accidents de travail, une retraite moins favorable).

Le gérant associé unique va payer ses cotisations sociales selon un système d’acomptes et de régularisation ce qui peut être plus compliqué à gérer. A noter toutefois que la loi de financement de la sécurité sociale offre désormais la possibilité de moduler en temps réel leurs cotisations sociales et en cas de sous-estimation de revenus, ils n’encourent plus de pénalités.

Depuis le 1er janvier 2020, le régime des indépendants a été intégré au régime général afin de faciliter la gestion et le suivi de la protection sociale.

Le coût de création d’une EURL

Il est possible de constituer une EURL avec seulement 1 € de capital social. Cependant, les formalités administratives pour la création d’une EURL engendrent des frais non négligeables qu’il est essentiel d’avoir en tête.

- La rédaction des statuts de l’EURL dont le coût varie selon le degré d’accompagnement nécessaire dans la rédaction : 0 € si vous avez les connaissances juridiques nécessaires pour les rédiger tout seul. Vous pouvez compter environ 130 € si vous passez par une plateforme juridique en ligne. Enfin, entre 800 € et 1.500 € si vous faites appel à un professionnel tel qu’un avocat ou un expert-comptable.

- Les coûts d’immatriculation de la société auprès du Centre de Formalités des Entreprises (Greffe du tribunal de commerce, CMA ou CCI) : les frais s’élèvent à 37,45 € pour une activité commerciale et approximativement 45 € pour une activité artisanale.

- Les frais de publication dans un journal d’annonces légales du département concerné (121 € pour une EURL).

Retrouvez ici plus de détails sur les coûts de création d’une SASU